バイト期間中で、山にも釣りにも行けません。

とりあえず、自由になるわずかな時間を使っての読書感想です。

今回読んだ本の紹介

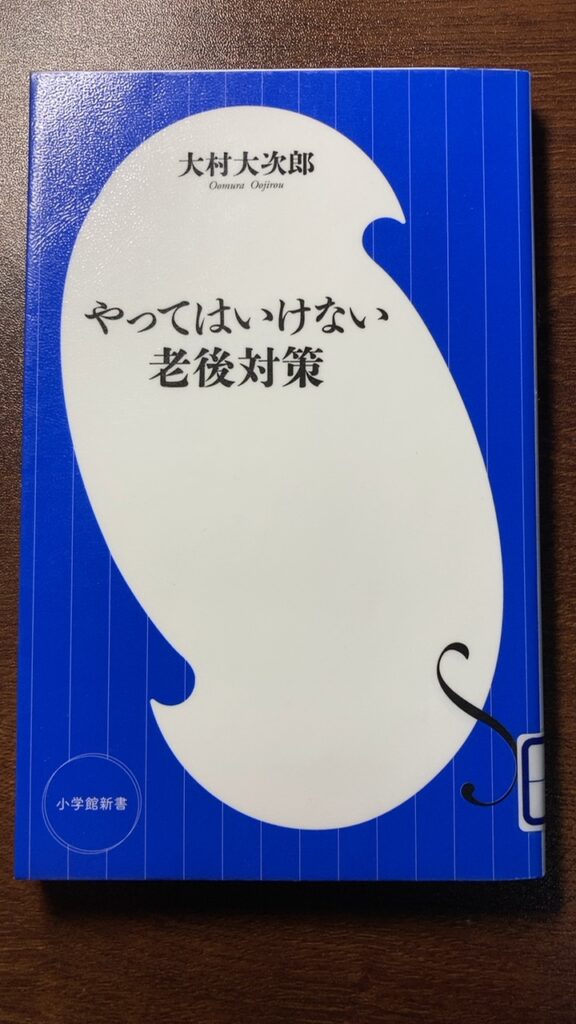

今回、読んだ本は大村大次郎著『やってはいけない老後対策』です。

著者は元国税調査官であり、出版も2018年なので今でも参考になるかと思い、読んでみました。

参考になったところ

この本を読んで参考になったと思った箇所は

○ もらえる年金額をフルに近付けておくことと、生活費を現役時代の70%程度に抑えることに慣れておくことが必要

○ 公的年金の最大の長所は「死ぬまでに定期的に一定のお金がもらえる」ということ

○ 確定拠出年金は老後の生活の強力なアイテムで、年金の受給額を一挙に増やすこともできる

○ 確定拠出年金の最大のメリットは節税で、掛け金が全額所得控除になる

○ 掛け金が所得控除になるというのは、確定拠出年金に掛けたお金が、税金のかかる所得から差し引けるということ

○ 自営業者の場合、公的年金を増やすためには、大まかに3つの方法があり、①確定拠出年金、②国民年金基金、③小規模企業共済

○ 確定拠出年金は、手数料が高いという大きなデメリットがある

○ 国民年金基金は、掛け金を所得税、住民税の課税所得から控除できる、つまり、掛け金を全額、収入額から差し引くことができる

○ 収入が増えて、節税策が必要な時、国民年金基金に加入すれば、自分の年金資金を作りながら節税ができる

○ 国民年金基金のもう一つの大きなメリットは、翌年3月分までの前納ができることで、前納した場合、払った年の保険料として所得控除ができる

○ 国民年金基金は、加入したときの利率がずっと変わらないので、大きなインフレが起きたような場合には、資産を目減りさせてしまう

○ 小規模企業共済は、自営業者の退職金代わりにつくられた制度

○ この小規模企業共済も、掛け金を所得から全額控除できる

○ 月に7万円まで掛けることができるので、年末に月々7万円の掛け金で加入し、1年分前納すれば、84万円もの所得を年末に一気に減らすことができる

○ 確定拠出年金のメリットは資産運用ができること、デメリットは元本割れの危険性があること

○ 国民年金基金のメリットは終身タイプの年金に格安で加入できること、デメリットはインフレに対応できないこと

○ 小規模企業共済のメリットは、途中解約できること、掛け金を担保にして融資を受けられること、デメリットは自分で資産運用が出来ない、利率が低いということ

○ インフレにある程度対応もできて、途中で資産を引き出すことができ、貸付制度もある小規模企業共済が一番使い勝手が良い

○ 確定拠出年金と国民年金基金は上限額がかぶるが、そこに小規模企業共済を満額掛けることが可能

○ 個人年金は金融商品の一種だが、所得控除を受けられるようになる

○ 個人年金保険に年間8万円以上の保険料を払い込んでいれば、最大4万円の個人年金保険料控除が受けられ、年間5万6001円以上の保険料であれば、住民税も最大2万8000円。つまり8万円以上の掛け金なら、併せて最高6万8000円の所得控除を受けられる

○ 「とんちん年金」とは、長く生き残った者だけが得をするもので、月額保険料は高いが、年金額は死ぬまで支給されるもの

○ 老後の資金を増やす方法として「株の売買益」をあてにするのは非常に危険

まr 売買益ではなく、配当目的に長期保有しよう

○ 携帯代、パソコン代、書籍代は絶対会社の経費にしよう

○ 精神的な安定感や資産価値を考えれば、持ち家の人は老後に得をする

○ 老後になると、自治体の行政サービスが非常に重要担ってくる

○ 定年後の田舎暮らしには大きな落とし穴がある

○ 年金は遅くもらうほど節税になる

○ オイシイ付加年金、国民年金基金を使いこなせ

といったところでしょうか。

学び

特別、目新しい情報は無かった気がしますが、 小規模企業共済 や国民年金基金についてはもう一度学び直そうと感じました。

コメント