短期アルバイトが終了し、元の穏やかな生活に戻りましたので、読書も再開です。

本書について

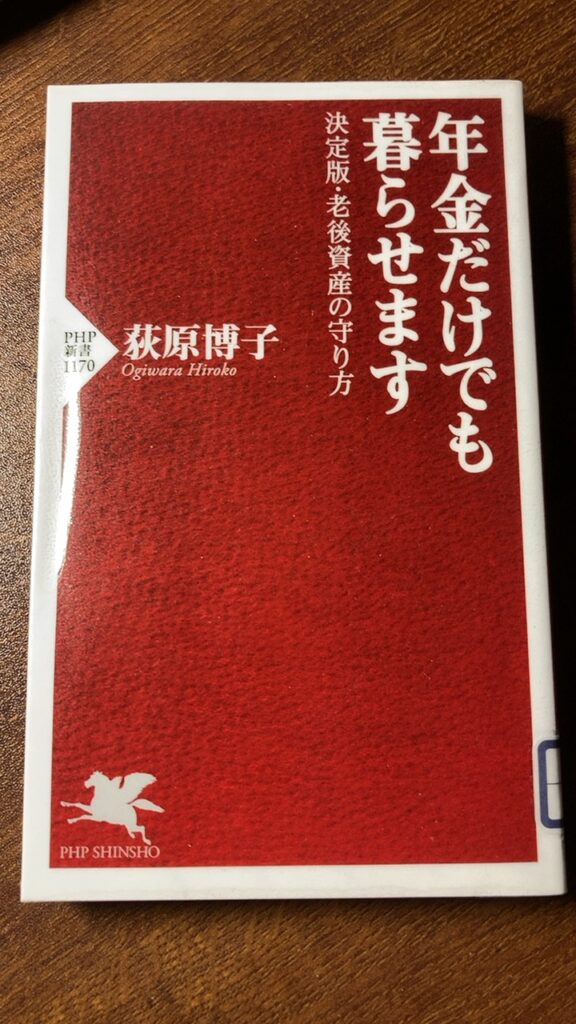

経済ジャーナリストの荻原博子さんの著作で、サブタイトルは『決定版・老後資産の守り方」となっています。

お金がないと人生は最期まで豊かなものとなりません。

もちろん、お金がなくても幸せに暮らすことも可能なのでしょうが、無いよりあった方が良いのがお金です。

老後資産の守り方となっているので、本書では資産形成というより資産の維持に重きが置かれているのでしょうか。

早速読んでみます。

読んでメモしたところ

本書を読んで、メモしておこうと思ったところを列記すると

○将来的に負担が増えることはあっても、公的年金が破綻する可能性は限りなく低い

▷月収が10万円に満たない独身者は、全額納付免除

○働けるだけ働いてから年金をもらえば、長い老後も安心

○「老齢基礎年金」と「老齢厚生年金」は、それぞれ別々に「繰り下げ受給」ができる

○ 「老齢基礎年金」と「老齢厚生年金」 の一方を65歳からもらい始め、繰り下げて受給額が増えている他方を70歳からもらうというチョイスができる

○60歳以降も働く場合、年金と給料の合計が28万円を超えると、年金は一部カットされる

○老齢厚生年金をカットされない裏技は、働く時間を正社員の4分の3未満にしてもらい、正社員から外れること

○正社員から外れて社会保険に加入しなければ、給料と年金の合計額が28万円を超えても年金はカットされない

○60歳以上の高齢者世帯の平均貯蓄額は2384万円、中央値は1639万円

○2018年3月末時点で、銀行の窓口で投資信託を買った人の46%が損をしている

○エコ運転に徹するだけで、1割程度燃費を抑えることができる

○公的な医療保険で、ほとんどの治療費はカバーできる

○生命保険は、保障が同じなら、保険料が一番安いものが一番良い

○投資信託などを運用しているファンドマネージャーは、決して長期で物事を考えていない

○「ドルコスト平均法」で毎月同じ日に、同じ額だけ買うなどという馬鹿げた買い方はせず、上がったら買わない、下がったら買うというルールにしたほうがずっと儲かる

○投資をしないと老後資金が足りなくなるなんてことは決してない

○投資というのは、経済が安定していて景気が上り調子の時にするもの

○マンションや持ち家の購入を検討されているのなら、2020年まで待とう。東京オリンピックが終われば不況になり、住宅価格も下がると予想される。

○例えば要介護5の寝たきりの方が36万円の介護サービスを受けたとしても、介護保険を使えば、普通の収入なら1割の3万6000円の自己負担で済む

○介護に掛かる費用は、イメージよりもずっと安く抑えられる

○良い介護を受けるには、良いケアマネージャーを見付けること

○「高額療養費制度」の利用で、医療費の自己負担はかなり少なくなる(この制度の利用には、各健康保険に申請が必要)

○69歳以下で、平均的な収入(約370~770万円)の人が月100万円の治療を受けた場合、自己負担額は8万7430円。入院4ヶ月目からは4万4400円に下がる

○70歳以上で年収が80~370万円までの方は、どんな高額な治療を受けても自己負担は月2万4600円

○「先進医療」に頼らなくても、がんは治療できる

○日本にはがん患者が100万人以上いるが、先進医療を使っている人はわずか1%程度

○今は病気で入院しても、それほど長く入院しているケースは少ない

○アルツハイマー病(266.3日)や統合失調症等(546.1日)など、認知症や精神的な病気の場合には、入院が長引く傾向がある

○通常、長く入院させてもらえないので、老後にかかる医療費は、2人で200~300万円用意しておけば十分

○老後に必要となる最も大きな費用は、「介護費用」と「医療費」

○2人で1500万円くらいは、老後の介護費用と医療費のため、手を付けずに取っておこう

○1500万を取っておき、日常生活は、これまでの蓄えっと年金でやっていく

○最悪、生活保護という手もある

といった感じでした。

他にも資産の棚卸しや生活スタイルの見直し、意識改革についても触れられていますが、実践済みのものが多かったので割愛しました。

読んだ感想

本書は2019年に出版されたものなので、制度や数字的なものは今と若干の違いがあるかもしれませんのでご注意を。

とりあえず感想ですが、年金を何歳から受給するのかは検討しないといけませんね。

遅いほど受給額は増えますが、どうやら独り身は既婚者よりも早く亡くなるそうですし。

東京オリンピック後に住宅価格が下がるとの予測ですが、どうなるのか結果が楽しみです。

良い年ですが、やはり終の棲家は持ちたい気が残っています。

しかし、オリンピック後に不景気になるのは困ります。

一番知りたかったのが、医療費や介護費用についての見解だったのですが、それほど心配しなくても良さそうな感じでした。

あと、具体的な数字を出してくれているのは助かります。

夫婦2人で1500万円準備すれば良いらしいので、1人なら750万円。

今の資産の内、750万円は手を付けずに、残額で人生の残りを乗り切れば良いのでしょうか。

ただ、親の介護については触れられていませんね。

親の貯金額など知らないので、もし預貯金が全くなければ両親用の医療費・介護費用として別に1500万円を私が用意しておかなくてはならないことになります。

やっとアルバイト生活が終わったのですが、すぐにでも再開して準備しなくてはいけないようです。

うーん、親子で生活保護を受けている家族っているのでしょうか・・・。

本書からの学び

「老後2000万円問題」など、一時期、マスコミが世間を相当煽ってきましたよね。

それを真に受けた自分が恥ずかしいですが、そこまで怯えることはなさそうです。

年金はかなり良い制度のようで、大きな支えとなってくれそうです。

セミリタイア1年目に免除申請して全額を免除してもらったのですが、気持ちが変わり、2年目は前年分も併せて納めました。

正直、大きな負担となるのですが、自分の寿命の長さと制度の継続を信じて今後も納めていきたいと思います。

コメント