もう一度人生計画を立て直そうと思います・・・

著者のご紹介

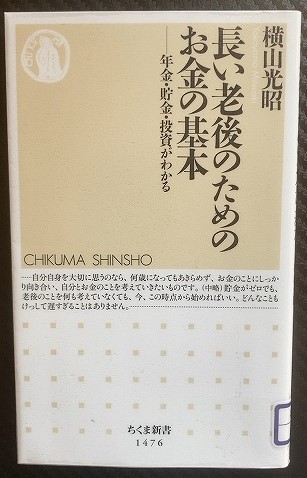

本書の著者は横山光昭さんです。

家計再生コンサルタントとのことで、著書も多数ですね。

『年収200万円からの~』『手取り月20万円からの~』『3000円投資生活で~』など、それほど収入のない読者を対象とした作品が多いようです。

この手の本に限らず、何でもタイトルにインパクトを持たせないといけないのでしょう。

それはブログも一緒だと思うのですが、私のブログは・・・我ながら地味ですね。 (;^_^A

本書です。

本書を読んで参考になると思った箇所

本書を読み、参考になると思った箇所を抜粋すると

・月額5万円のパート収入でも大きい~何もせずにお金だけ消費するのか、少しでも働いてお金を貯めるのか、結論は明らか

・貯金だけでは限界がある~投資をしなければ資産は目減りしていく一方

・老後に足りないお金=(今の1ヶ月の生活費の7~9割ー年金)×30年ー退職金+1000万

・多額のローンを組んでマイホームを建てるのではなく、老後になってから、貯めたお金で手頃な物件を購入するという発想の転換もあり

・貯金があるなら医療保険は不要とする考えもあるが、貯金が十分ないなら加入しておいた方が良い

・年金の受給開始~働けるのであれば働いて、繰り下げをしてできるだけ長生きする

・年金をもらいながら働くと受け取る年金が減る可能性~再雇用の会社員は70歳まで働いて、年金はそれまでもらわず繰り下げるのが良い

・国民年金は満額で毎月6万5千円だけなので、国民年金基金やiDeCoを検討する(併用もできるが毎月の掛け金の合算で6万8千円が上限)

・家計簿は1週間単位で集計、振り返りを行って改善していく

・生きて楽しむための浪費、浪費という認識のものに行う浪費はあり(但し上限を設けて守ること)

・「インデックスファンド」を、つみたてNISAの口座で積み立てていくのがお勧め

・年齢にかかわらずiDeCo(年齢制限なし)等での積み立てを検討する~55歳から20年積み立ててもまだ75歳

・老人ホーム等~90歳を超えて資金が尽き、退所しなくてはならなくなったケースもあるので、余命は100歳くらいで費用の計算をし入居先を決めること

・持病があっても入れる医療保険は割高、保険料の安い共済系の医療保険もある程度の年齢に達すると補償額が大幅減となる

・法の改正で、故人を「無償で」介護や看護してきた法定相続人ではない親族(甥、姪など)にも金銭(遺産)の請求ができるようになった

・遺産相続までは多岐にわたり時間も掛かる(相続税の申告は10ヶ月以内に必ず済ませること)

といった感じです。

なお、老後に足りないお金の計算については、退職すると退職前より生活費が1~3割ほど減る、65歳定年で95歳まで30年生きる、家のリフォームや子供の結婚、車の買い替えや病気への備えなどで1000万円必要、という根拠のもとで計算しているようです。

また、著者は医療保険には加入していないものの、多くの人がかかりやすい三大疾病に関して健康保険適用外の治療も受けると仮定して三大疾病保険には加入しているとのことでした。

現実は厳しそうです。

本書を読んだ感想

これまでにも『年金だけでも暮らせます』、『貯金1000万円以下でも老後は暮らせる!』、『おひとりさまの老後対策』などを読んできたので、既に知っていることの復習という感じでしたが、どうやら働けるだけ働いた方が良いようです。

また、本書の最後の方で相続の流れが書いてあるのですが、滅茶苦茶大変だし、時間が掛かることが分かりました。

一定の年齢になったら必ず遺言書を書かなくてはならないという法律を作って欲しいくらいです。

なお、この記事を書いているのは10月頭ですが、9月末時点で集計した資産が世界的な株価下落の影響を受けたせいで8月末と比較して600万円以上減っていました。

当然、景気には波がありますし、これまでがたまたま上昇気流に乗っていただけで、今後はどんどん景気が悪くなり資産もさらに減少する可能性も十分にあります。

サラリーマンをやっていた昔だったら株価下落は投資のチャンスと考えて追加投資していたところですが、無職で無収入の今の私にはつぎ込む資金がありません。

というこどで、もう少し景気の動向を見守り、資産減少に歯止めが効かないようなら生活費(8万円くらい?)とiDeCoの上限積立額(6万8千円)、併せて15万円稼ぐためのアルバイトを再開しようと思います。

時給千円で1日8時間なら月に約20日、週に5日ほどの稼働でしょうか。

完全リタイア生活なんて、夢のまた夢ですね。(ノД`)・゜・。

iDeCoの勉強をやろうと思います。

ちなみに、私の場合・・・

老後に不足するお金の計算ですが、私の場合、毎月の支出額が平均10数万で、山行をある程度控えて節約を心掛ければ10万くらいに収まる気がします。

ちなみに、山行がゼロだった本年9月の支出は7万円を切ってます。(晩酌代1万4千円を含む)

そして年金ですが、最新の「ねんきん定期便」によれば、今後も継続して払えば、月に約13万円(少なっ!!)を貰えそう。

そうなると、今の家賃1万円台のアパートに住み続けることを前提として(これが大きい!)、節約に努めるかぎり生活費は年金でまかなえそう。

ただ、その年金を何歳から受給するかが問題ですし、病気や介護に備えて別に1000万円はキープしなくてはいけません。(親の介護費用問題もあります!)

独身男性は短命というデータもあるそうですが、長生きする可能性も否定できない以上、年金受給の繰り上げはやめといた方が良い気がします。

となると、普通に65歳で受給するか、70歳まで繰り下げるか・・・。

とにかく、そこまで資産を切り崩しながらの生活なので大問題です。

とりあえず、年金をもらうまであと20年とすると・・・

月10万円×12ヶ月=年間120万円

120万円×20年=2400万円!!!

なんと、年金を貰うまでに2400万円もの大金が必要なことに!

しかも悟りを開いている訳ではないので、月に10万円で済まない月も多々あるでしょうし、そうなると、下手すれば年金受給までに3000万円ほど必要になるかもしれません!

また、受給を開始したって受給額以上に浪費するかもしれないので、最低でも3000万円以上の蓄えが必要なことが分かりました!!

結局、4000万円? 5000万円!? ((((;゚Д゚))))ガクガクブルブル

とにかく、景気回復を祈りましょう。

それまでは息をひそめて暮らしつつ、でも、たまに山行(「生きて楽しむための浪費」ってやつです)を楽しむしかないようです。

いずれにせよ、株価下落が続くなら完全リタイアやFIREは無理のようですし、年金受給まで働いて収入を得ることが重要だと分かりました。

なので、ストレスを溜めこまず健康を害さない程度、運動不足などを解消できる程度にアルバイトをして資産の減少を食い止め、心の平穏を保ちつつ、たまに山行などの無駄ではない浪費をやっていくのがベストなのかもしれませんね。

なお、今回の私の計算、合ってますか?

アドバイス下さい!!

それにしても、国内だけでなく海外の山やトレイルを旅するために仕事を辞めたはずなのに・・・

こちらに振り切る手もありますか・・・!? 株価減少によりひと月で資産を600万円溶かすくらいなら、田舎の安い土地と一軒家を買った方が良い気もします。(修繕費や固定資産税とか大変?)

いよいよ藤巻先生の予言が的中することになるのでしょうか。(^^;)

こちらもクリックをお願いします!

にほんブログ村

コメント