確定申告関連です。

私のようなセミリタイアをして個人事業主となった人たちが対象となる記事ですので、レビュー数は伸びないとは思いますが、自分用の勉強として読んでみたいと思います。

本書についてのご紹介

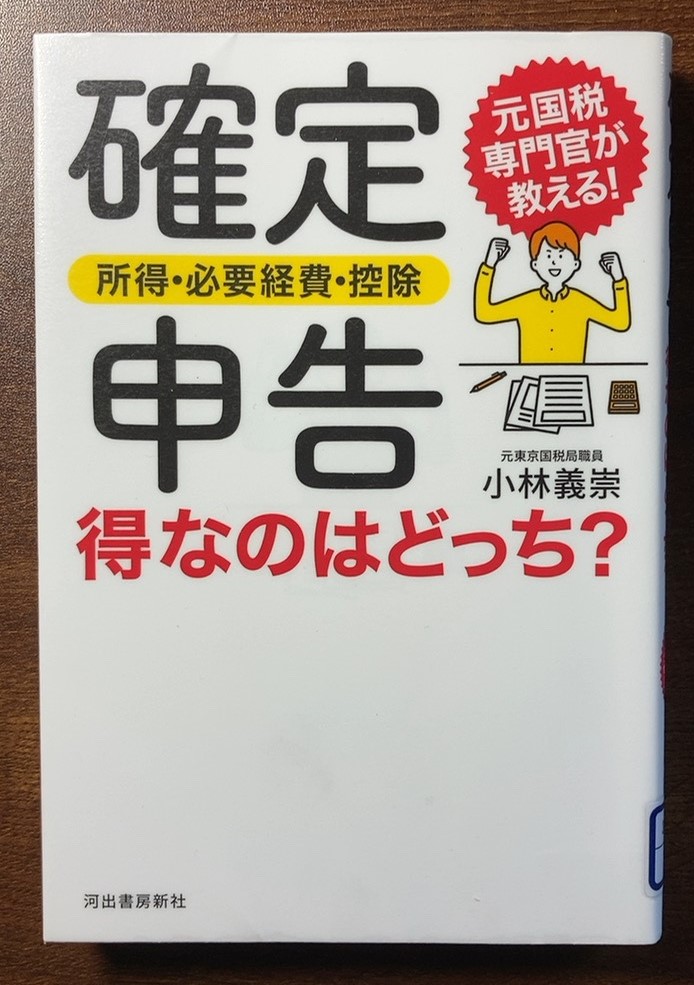

本書は元東京国税局職員の小林義崇さんによる著作で、氏は勤務14年後に国税局を退職し、フリーライターに転身されたとのこと。

この手の本は国税局出身の方によるものが多いのですが、結構、定年前に退職されている確率が高い気がします。

ずっと続かない? 続けられない? 続けたくない?

大変なお仕事なんでしょうか。

まあ、人に感謝されることは少ない仕事だと思うので、やりがいも感じにくいのかもしれませんね。

本書を読んでメモをしたところ

本書を読んでタメになると思い、メモした箇所を列記すると

○単に自分の服や家具などを売った場合、いくら売っても非課税

▷しかい、メルカリ等で転売などを繰り返すと、その収入は「事業所得」または「雑所得」になり、それが年間20万円を超えると確定申告が必要となる

○事業所得が赤字で、給与所得など他の所得があれば、合算して給与所得などにかかる税額を少なく出来る

▷雑所得は損益通算できない

○仮想通貨は株より税制では不利。大儲けして半分以上税金で持っていかれてもいいなら別

○青色申告なら、1個または1組当たり30万円未満の少額減価償却資産については、購入・使用を開始した年分に一括で経費計上することが出来る(白色し申告は10万円未満まで)

○通院でマイカーを使っても、駐車料金やガソリン代は医療費控除の対象にならない

○配当収入がある人は、毎年「確定申告をする・しない」「総合課税を選ぶ・分離課税を選ぶ」という選択を、所得税と住民税のそれぞれについて行わなくてはならない

▷株式の売却損がでている人は、「申告分離課税」を選ぶことで配当金と合算して、配当金から源泉徴収されていた税額が還付される

▷「総合課税」を選ぶと売却損との合算はできないが、「配当控除」を受けられるメリットがある

▷「所得税」については、所得金額が900万円を超えなければ、「総合課税」を選ぶと大丈夫

▷住民税については、「申告不要制度を使う」の一択

○不安がある場合は、追徴税を確実に避けるため「多めに申告」した方が安心

という感じです。

本書を読んだ感想

前回の、生まれて初めての確定申告をしてまだ1年も経っていないのに、当時に悩んだことなどすっかり忘れてしまっている自分が怖いです。

株の売却損は出ていないので、多分、前回は総合課税を選んで配当控除を受けた気がします。

住民税についても申告不要制度があると覚えているので、選択していると思います。

今回もまた同じことで悩むのでしょう。

面倒だったのが配当所得と配当控除の計算。

私も証券会社に口座があるのですが、大抵の人は「特定口座(源泉徴収あり)」ですよね。

ところが、確定申告をしてみて気付いたのですが、何故か私の口座は「一般口座」だったんです。

そのため、通常なら証券会社から送付される書類を見てササッと処理できるはずなのに、私はひとつひとつデータをダウンロードし、その数字を書類に打ち込む必要がありました。

昔は一般口座から特定口座に移行できたそうですが、今はそれもできません。

一旦、一般口座で所有している株や投資信託、ETFを売却し、特定口座を開設して、そこで再購入する必要があります。

売却すればその時点で税金が掛かりますので、もうずっと一般口座で取引している人として、毎年確定申告で面倒な手続きをしなくてはならないようです。

まあ、慣れるしかないですね。

次回の確定申告の予想

このブログからは収益が出ていません(T_T)。

なので、事業収入としては これに配当収入と先日アルバイトをして得た報酬がありますね。

あと、今使っているノートパソコンが3万円以下の非力なものなので、新たに購入し、その額の一部を経費として扱う予定です。

他に家賃や電気代も按分していくと、今回も赤字は確実。

ということで、セミリタイアを目指している方は、ある程度の預金だけでなく、毎月の生活費を生んでくれる株などの資産やユーチューブなど別の稼ぎ道をいくつか構築した上で実行に移すことをお勧めします。

それでは!

セミリタイアといえば金村さんですね。

よろしければクリックして下さい。

{kind=link}

コメント